Published on

统一账本与多边央行数字货币桥有什么区别?

同样是代币化货币体系的顶层设计,统一账本与 mBridge 究竟在哪里分叉?从 2022 年六周真实资金试点到 2026 年原型机,两套方案在「商业银行存款要不要上链」这一问题上走向了完全不同的路。

统一账本和多边央行数字货币桥(mBridge)时常被并列提及,但它们并不是同一件事的两种叫法。两者都试图用代币化技术重构货币基础设施,出发点相同——都是为了打破跨境支付的速度、成本与结算风险三重约束——但在代币化的范围和层次上,两套方案走向了完全不同的路。

一、同一痛点,两套设计思路

理解两套方案的差异,需要先清楚它们共同面对的问题。

当前的国际支付依赖代理行网络(correspondent banking):一笔款项从上海打到迪拜,要经过多家中间行逐笔转报,每一跳都要重新做合规审查,夜间批处理结算,T+2 甚至更长的到账周期。BIS 研究将这套体系的问题归结为结构性的:各系统异步运行、数据格式各异、每家机构维护自己的账本副本,彼此用消息传递来"对账"。

两套方案都把"代币化"视为打破这一架构困境的路径,但代币化什么、代币化到哪一层,给出了截然不同的答案:

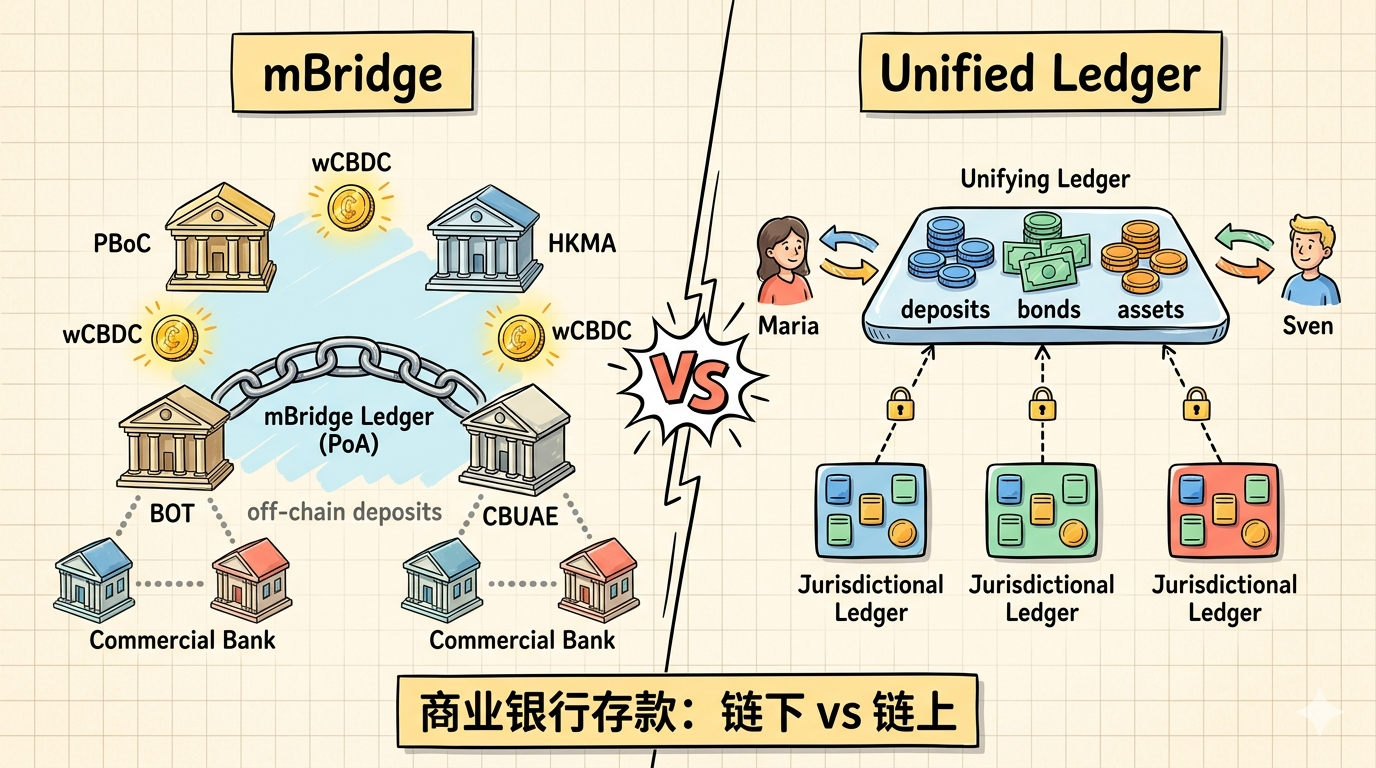

- mBridge 的答案:只代币化央行层的主权货币,让各国央行之间的结算原子化

- 统一账本 的答案:代币化整个双层货币体系,商业银行存款和央行储备同时上链,跑在同一个可编程平台上

这个选择上的分叉,决定了两套方案在能力边界、适用场景和货币体系影响上的全部差异。

二、mBridge 实测:六周、160 笔交易、2200 万美元

2.1 试点是怎么跑的

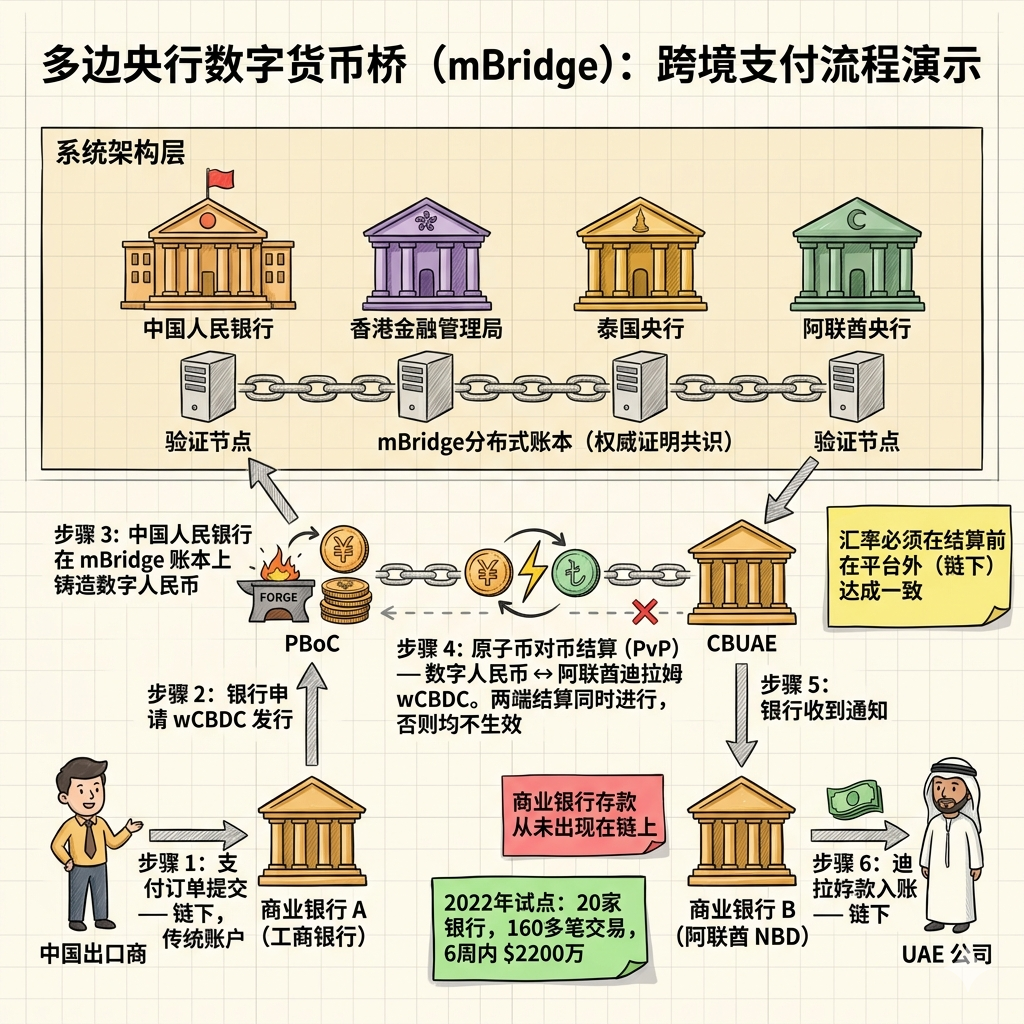

2022 年 8 月至 9 月,mBridge 完成了历史上首次多 CBDC 真实资金跨境支付试点。这不是沙盒模拟,而是动用真实资金、为真实企业客户完成的跨境结算。

六周时间内,来自中国、香港、泰国和阿联酋四个司法管辖区的 20 家商业银行在 mBridge Ledger 上完成了超过 160 笔支付和外汇交易,累计结算金额超过 2200 万美元,平台上总共发行了超过 1200 万美元的 wCBDC(批发央行数字货币)。这是当时全球规模最大的多 CBDC 跨境试点之一。

到 2024 年 6 月 MVP(最小可行产品)阶段完成时,mBridge 平台累计处理的真实资金交易量已达到约3872 亿人民币——约550 亿美元规模。

2.2 mBridge 上一笔交易是怎么发生的

mBridge Ledger 是一条由参与央行共同运营的许可链(Permissioned Blockchain),采用权威证明(Proof of Authority, PoA)共识机制:只有参与央行才能运行验证节点,商业银行作为"直接参与者"接入,但不参与共识。

一笔企业跨境付款在 mBridge 上的实际流程如下:

关键约束:汇率必须在链下预先议定,mBridge 只负责以约定汇率进行原子结算,平台本身不提供价格发现功能。这也是 mBridge 设计范围有意收窄的体现——它是一个结算轨道,不是一个完整的外汇市场。

2.3 商业银行存款去了哪里

在整个流程中,商业银行存款始终在链下。企业从自己的银行账户扣款、收款,走的都是传统账户体系。mBridge Ledger 上流通的,只有各国央行发行的 wCBDC。

商业银行在 mBridge 体系中充当"消息触发者":它们向本国央行提交指令,由央行在链上执行。商业银行自身的存款负债,从未出现在链上。

2024 年 10 月,BIS 正式将 mBridge 项目主导权移交给参与央行,不再作为直接运营方。项目目前向更广泛的经济体开放参与,沙特阿拉伯中央银行已于 2024 年加入,印度也在 2026 年将其纳入 BRICS 议程。

三、代币化存款:不是换个说法的电子账户

3.1 "代币化存款"到底是什么

这是理解统一账本的关键,也是它与 mBridge 最根本的分叉点。

BIS 2025 年度经济报告用一个具体例子解释了代币化存款在统一账本上的工作方式。假设 Maria(持有银行 A 的存款)向 Sven(持有银行 B 的存款)付款:

这和传统银行转账的经济学逻辑是一样的——Maria 的存款减少,Sven 的存款增加,银行间以央行储备净结算——但技术层面的实现方式根本不同:不再是消息传递触发各家账本异步更新,而是一个原子事务同步更新所有相关账本分区。

代币化存款仍然是商业银行的负债。Maria 对银行 A 的债权没有变,银行 A 对 Maria 的法律义务没有变。变的只是这张债权的表现形式:从传统数据库里的一个数字,变成了运行在统一账本上的一个可编程 token。

3.2 统一账本上能跑哪些场景

Project Agorá 原型机(2026 年 5 月发布报告)验证了以下三类具体场景:

场景一:跨境 PvP 外汇结算

美国出口商向韩国进口商收取货款:

整个过程在秒级完成,无需代理行中转。原型机覆盖了欧元、美元、英镑、日元、韩元、瑞士法郎、墨西哥比索七个货币区的组合结算。

场景二:代币化债券的 DvP(交割对支付)

机构购买代币化政府债券:

BIS 估计,仅通过消灭证券结算的对手方风险敞口,全球金融市场每年可节约数百亿美元的风险溢价成本。

场景三:央行回购(Repo)自动化

商业银行向央行申请日内流动性,质押代币化国债:

整个过程由互相调用的智能合约协同执行,无需人工操作。这类操作在传统体系下需要后台运营人员人工处理,是大型金融机构隔夜资金管理成本的重要来源。

3.3 统一账本意味着一个司法区内所有账本合并吗

这是一个经常被误解的问题。答案是:不是必然的,但方向上有这个潜力。

BIS 在蓝图中明确指出,统一账本的实现形式取决于各司法管辖区的选择:

"各司法管辖区可以根据自身需要,运行多个各有侧重的账本,通过 API 相互连接;随着时间推移,这些账本可以纳入新功能,或在职能重叠扩大后逐步合并。"

具体到 Project Agorá 的原型机,它的设计范围是批发级跨境支付,并非要在一个账本里承载一国的全部金融市场。但 BIS 的蓝图(2023 年度报告)确实描述了一个更广泛的愿景:

- 代币化央行储备:结算锚定资产

- 代币化商业银行存款:日常支付媒介

- 代币化政府债券:抵押品管理

- 代币化其他资产:证券、商品(黄金、大宗商品)、房地产、企业账款等

理论上,如果股票交易所、黄金交易所、商业银行、企业应付账款都以代币化形式运行在统一账本的基础设施上,那么一笔股票购买可以与付款原子绑定,一批黄金交割可以与美元存款同步互换,一张供应链发票可以在货物确认到达后自动触发付款——而这些操作不需要任何一个环节的人工干预。

但这是一个分阶段、自愿加入的愿景,而不是一次性强制合并。Project Agorá 是这条路上最靠近落地的一步,它只覆盖跨境支付这一个场景。股票、黄金、企业账款的代币化,属于各个司法管辖区在本地层面推进的议题,与统一账本的跨境结算层平行发展,最终通过 API 桥接。

四、核心分水岭:链上"最后一公里"

两套方案在支付链路上的差异,一张图可以看清楚:

mBridge 的支付链路

"链上"只覆盖中间的央行间结算段,两端的企业存款始终在链下。

统一账本的支付链路

从汇款企业到收款企业,全程在同一个原子事务里。

这个差异在简单的 PvP 外汇支付上看起来并不大——mBridge 已经消灭了银行间的结算风险。但在更复杂的场景下,差异是本质性的:

| 场景 | mBridge | 统一账本 |

|---|---|---|

| 跨境外汇汇款 | 银行间 wCBDC 原子,企业端链下 | 全链路原子,包含企业存款层 |

| 债券购买(DvP) | 不支持(债券不在链上) | 代币化债券 + 代币化存款原子绑定 |

| 供应链贸易融资 | 不支持(货物与付款仍需人工匹配) | 货物单据上链后自动触发付款 |

| 日内流动性管理(Repo) | 不支持 | 智能合约自动化质押、估值、到期归还 |

| 多方条件支付 | 不支持 | 智能合约可编排 N 方条件同时满足才触发 |

五、全面对比

| 维度 | mBridge | 统一账本(Project Agorá) |

|---|---|---|

| 代币化对象 | 批发级央行数字货币(wCBDC) | wCBDC + 代币化商业银行存款 + 代币化资产 |

| 商业银行存款 | 始终在链下 | 代币化后运行在链上 |

| 参与层级 | 央行验证节点 + 商业银行直接参与者 | 央行(司法管辖账本)+ 商业银行(存款发行方) |

| 结算范围 | 银行间 wCBDC 原子结算 | 端到端全链路原子结算 |

| 外汇价格发现 | 链下预设,链上只做结算 | 理论上可在链上,原型机阶段尚未验证 |

| DvP / 多资产 | 不支持(资产不在链上) | 支持(代币化资产与存款同平台) |

| 可编程性 | 基础支付逻辑 | 完整智能合约:条件支付、回购、抵押品管理 |

| 共识机制 | PoA(只有央行运行验证节点) | 尚未公开完整技术规格(Agorá 原型机阶段) |

| 已验证规模 | 2022 试点 $22M;MVP 阶段累计约 $550 亿 | 原型机阶段,尚未进行真实资金测试 |

| 当前阶段 | MVP 已完成,BIS 已交由参与方运营(2024) | 原型机报告发布(2026.5),准备进入真实价值测试 |

| 参与方 | 中、港、泰、阿联酋、沙特(5 个经济体) | 7 家主要经济体央行 + 43 家私营金融机构 |

| 信用创造机制 | 不涉及(链上无存款) | 完整保留(存款代币由商业银行发行) |

六、竞争还是互补:mBridge 移交之后

6.1 mBridge 交出去意味着什么

2024 年 10 月,BIS 正式宣布退出 mBridge 项目的直接运营,将主导权移交给参与央行。这是一个值得注意的信号:mBridge 已经从实验室项目转型为参与国共同经营的准基础设施,同时也意味着它将继续沿着"纯 CBDC、不涉及商业银行存款"的路线独立演进,而不是等待与统一账本融合。

对参与国而言,mBridge 提供了一个已经跑通的现成轨道。中国、香港、泰国、阿联酋已经在此上积累了真实的运营经验,沙特阿拉伯的加入进一步扩大了覆盖范围。mBridge 不会因为统一账本的推进而消失——它在它所定义的功能范围内,是当前全球最成熟的多 CBDC 跨境结算基础设施。

6.2 功能上:mBridge 是统一账本的子集

从技术逻辑看,mBridge 解决的问题可以被视为统一账本的一个子集——它完成了"央行间 wCBDC 原子结算"这一层。统一账本在此基础上,向下延伸到了商业银行存款层,向上延伸到了复杂金融交易场景(DvP、回购、贸易融资)。

理论上,一个成熟的统一账本平台,可以把 mBridge 正在做的事内化为其中的一个功能模块。但实践中,两套系统有不同的参与方、治理结构和地缘政治背景,短期内并行共存是更现实的状态。

6.3 地缘政治视角下的分化

mBridge 的参与方(中、港、泰、阿联酋、沙特)与 Project Agorá 的参与方(美、英、欧、日、韩、瑞、墨)之间存在明显的地缘政治分层。这不是偶然——两套方案都在各自的政治生态中推进,短期内并不存在"合并"的可能。

对人民币国际化而言,这意味着一个双轨并行的现实:mBridge 提供了人民币在特定经济圈的跨境结算轨道,统一账本体系(以美元、欧元、英镑为核心)代表另一条轨道。两条轨道如何连接,是未来十年国际货币体系演变的核心议题之一。

小结

区分统一账本和 mBridge,最直接的方式是看两个问题:

第一:商业银行存款有没有上链? mBridge 没有。它在央行层实现了 wCBDC 的原子结算,商业银行存款在链下处理。 统一账本有。代币化存款和代币化央行储备共存于同一平台,全链路都是原子事务。

第二:能支持哪些场景? mBridge 能做的:跨境外汇汇款,银行间结算风险消除。已经验证了 $550 亿规模的真实交易。 统一账本能做的:上述场景,加上 DvP、回购自动化、贸易融资条件支付、以及原则上可扩展至股票、债券、大宗商品的代币化结算。但目前只有原型机,尚未经过真实资金验证。

在全球货币基础设施重构这条路上,mBridge 是已经落地的现在,统一账本是方向更完整的未来。两者并非替代关系,而是在不同的时间维度上、由不同的地缘政治圈推进的两条平行轨道——而这背后,折射的是当下国际货币体系本身的分化与重组。

延伸阅读

- 统一账本:货币体系的下一次进化 — BIS 统一账本蓝图与 Project Agorá 原型机综述

- 统一账本模型深度解析 — 从功能设计到三重实现障碍的完整拆解

- BIS Annual Economic Report 2025, Chapter III: The next-generation monetary and financial system

- Project Agorá Technical Report, May 2026(BIS othp110)

- Project mBridge: Connecting economies through CBDC, October 2022(BIS othp59)

- BIS Press Release: mBridge reaches MVP stage, June 2024(bis.org)